Espace sécurisé professionnel

Accédez à votre espace sécurisé professionnel et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Mercredi 09 janvier 2019

Réglementation & Fiscalité

Les mesures de suppression du forfait social sont un signal fort en faveur du développement de l’Epargne Salariale dans les TPE/PME de moins de 250 salariés et de l’Actionnariat Salarié.

Applicables depuis le 1er janvier 2019, elles ont été votées en avance de phase du projet de Loi PACTE1 pour accélérer le mouvement de soutien à l’épargne salariale.

Elle font également l’objet d’une vaste campagne de communication de la part du gouvernement à destination des entreprises avec, notamment, la diffusion de plusieurs publications :

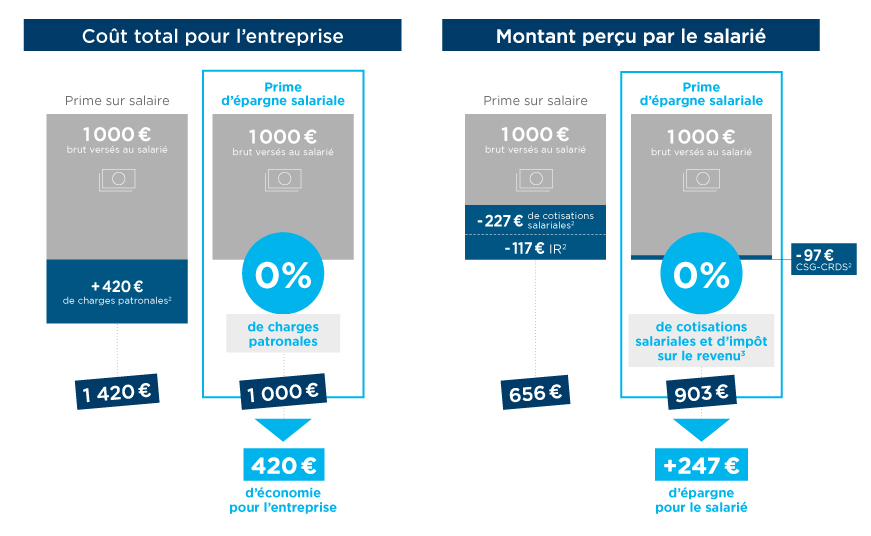

Suppression du forfait social dans les TPE/PME :

•Pour les entreprises de 1 à 49 salariés : suppression du forfait social sur toutes les sommes versées : participation, intéressement et abondement

Tous les versements effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords

•Pour les entreprises de 50 à 249 salariés : suppression du forfait social sur l’intéressement

Tous les versements d’intéressement effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords.

Ces deux mesures vont permettre aux entreprises non encore équipées aujourd’hui de mettre en place des dispositifs de partage de la valeur avec leurs salariés à moindre coût

1. Hypothèse valable pour le versement d’une prime d’intéressement dans une entreprise entre 50 et 249 salariés ou d’une prime de participation, d’intéressement ou d’abondement dans une entreprise de moins de 50 salariés - 2. Hypothèses : 42% de charges patronales; 22,7% de cotisations salariales, dont 9,7% de CSG/CRDS, et 14% d’impôt sur le revenu (IR). 3. La prime d’épargne salariale est exonérée d’IR quand elle est épargnée dans le PEI et/ou le PERCOI.

Ces informations, données à titre d’exemple et arrondies, sont susceptibles d’être modifiées à tout moment.

A compter du 20 mai 2024, évolution de la stratégie d’investissement des fonds maitres des Fonds Communs de Placement d’Entreprise (FCPE) Pacteo Harmonie, Pacteo Opportunités et Pacteo Obligataire Diversifié.

La Taxonomie verte est un système de classification unique et transparent permettant de définir et d’identifier de manière précise les activités économiques ou les produits financiers pouvant être considérés comme « verts ou durables ».

Réinitialisation de la période de protection à compter du 1er décembre 2020